地缘缓和与供需再平衡:国际油价承压回落,黄金避险光芒持续闪耀

引言

近期全球大宗商品市场呈现显著分化格局:受美伊和平谈判取得突破性进展的提振,国际原油价格持续走低,叠加OPEC+批准自8月起进一步增产,供应端压力骤增;与此同时,现货黄金价格早盘强势站上4200美元/盎司,创下两周以来新高,中信证券最新研报预计三季度金价运行区间将维持在4000—4500美元/盎司的强势区间。这一“油弱金强”的格局,折射出全球宏观经济预期、地缘政治风险以及货币政策走向的复杂博弈。本文将基于上述背景,深入剖析油价回调与金价上行的内在逻辑,并对未来市场走势作出前瞻性研判。

一、美伊和谈破冰:地缘溢价快速消退

长期以来,中东地区的地缘政治风险一直是支撑国际油价高企的关键因素之一。美伊关系持续紧张,霍尔木兹海峡航运安全频受威胁,市场对供应中断的担忧始终挥之不去。然而,近期美伊双方在多轮间接谈判后,终于释放出明确的和平信号。据各方消息,双方已就核问题部分达成共识,并承诺逐步解除相关制裁。这一突破性进展直接削弱了原油市场的风险溢价。

从历史经验来看,地缘政治事件对油价的冲击往往具有“脉冲式”特征——事件爆发时油价急涨,一旦情绪缓和、局势明朗,价格便迅速回吐涨幅。本次美伊和谈的推进,使得市场此前计入的“战争风险溢价”被大幅剥离。布伦特原油期货价格在过去一周内累计跌幅超过5%,WTI原油也同步走低,显示投资者正在重新评估中东地区的供应稳定性。可以预见,若后续和谈进展顺利、制裁解除路径清晰,伊朗原油出口将逐步回归国际市场,届时油价面临的下行压力将进一步加剧。

二、OPEC+增产落地:供应端宽松预期强化

就在地缘风险降温的同时,OPEC+联盟也在最新一次部长级会议上正式批准了自8月起进一步增产的计划。根据公告,OPEC+将在此前逐月增产40万桶/日的基础上,额外增加约30万桶/日的产量,以应对全球原油需求预期的变化。这一决定超出部分市场分析师的预期,此前市场普遍关注OPEC+是否会因近期油价回落而暂停增产,但联盟最终选择了维持“渐进式增产”的策略。

OPEC+的增产逻辑主要基于两点:其一,全球经济增速放缓的隐忧虽然存在,但夏季出行旺季带来的实际需求依然旺盛,美国、中国及印度的炼厂开工率维持高位,现货市场并未出现明显过剩;其二,OPEC+内部成员国之间存在争夺市场份额的博弈,沙特、阿联酋等核心产油国不愿将过多份额让给伊朗、委内瑞拉等潜在回归者,因此选择提前“锁定量”。

从供需平衡表来看,8月增产计划实施后,全球石油市场将从此前的“小幅短缺”转向“基本平衡”甚至“温和过剩”。若叠加伊朗原油回归的潜在增量(预计每日100万至150万桶),四季度全球原油库存可能出现显著累积。这一预期已经反映在近月期货合约的贴水结构收窄之中,远期价格曲线趋于平坦化,正是市场对供应宽松的定价体现。

三、黄金再创新高:避险逻辑与经济滞胀双重驱动

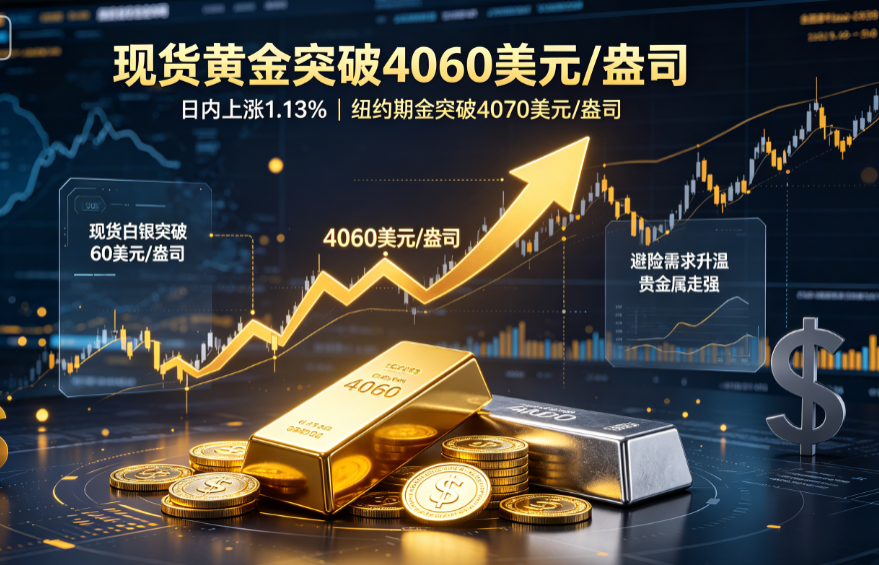

与油价的低迷形成鲜明对比,黄金市场则延续了强势上涨格局。现货黄金早盘站上4200美元/盎司,创下两周新高。本轮金价上行的驱动力来自多个层面:

第一,地缘局势的“跷跷板效应”并非单向。 虽然美伊和谈降低了中东风险,但俄乌冲突持续胶着、全球贸易摩擦升温、主要经济体内部政治不确定性增加等因素,依然支撑着黄金的避险需求。特别是近期美国国债收益率曲线持续倒挂,市场对经济衰退的担忧有增无减,使得黄金作为“终极避险资产”的吸引力进一步凸显。

第二,实际利率下行构成核心利好。 尽管美联储在最新议息会议上维持利率不变,但市场对下半年降息的预期并未消散。美国通胀数据虽有所回落,但核心服务通胀依然顽固,而制造业PMI连续数月位于荣枯线下方,经济“滞胀”特征日益明显。历史上,高通胀与低增长并存的环境最有利于黄金表现——此时黄金既具备抗通胀属性,又能规避经济下行风险。10年期TIPS收益率(实际利率)近期从高位回落至负值区间,为金价提供了坚实的估值支撑。

第三,全球央行购金步伐未见停歇。 世界黄金协会数据显示,2025年上半年全球央行净购金量仍维持在历史高位,新兴市场国家加速去美元化、优化外汇储备结构的需求持续增长。中国、印度、土耳其等国央行持续增持黄金,为金价提供了稳定的“需求底”。

中信证券在最新研报中预计,三季度金价运行区间为4000—4500美元/盎司,核心逻辑在于:美联储降息预期落地前,实际利率下行空间仍在;同时,全球央行的购金行为将有效对冲ETF资金流出的压力。4500美元的上限对应的是极端风险场景(如金融危机或重大地缘冲突爆发),而4000美元则构成坚实支撑。这一判断与此前多家投行的预测方向一致,显示市场对黄金中长期牛市的共识仍在强化。

四、后市展望:大宗商品走势分化或将延续

综合来看,原油与黄金的背离走势短期内难以逆转。

对于原油市场,未来需重点关注以下变量:一是美伊和谈的实际进展——若制裁全面解除,伊朗原油出口将在3至6个月内恢复至每日200万桶以上,届时油价可能跌破OPEC+的“心理底线”;二是OPEC+内部团结性——部分成员国财政平衡油价远高于当前水平,若油价持续下行,不排除沙特等核心成员重新启动“减产保价”措施。中期油价大概率维持在70—85美元/桶的区间震荡,大幅下跌空间有限,但重返90美元以上的难度显著增大。

对于黄金市场,前景则相对乐观。美联储降息周期的开启只是时间问题,市场预计首次降息或在9月或12月落地,届时黄金将迎来新一轮上涨催化剂。此外,全球债务规模膨胀、各国财政赤字持续扩大,也从根本上削弱了法定货币的信用基础,从而提升黄金的长期配置价值。金价在4200美元附近虽有技术性回调压力,但每次下探都可能成为介入良机。

结论

当前全球大宗商品市场正处于宏观预期重塑的关键节点。美伊和平谈判的曙光与OPEC+的增产决议,共同浇灭了油价继续飙升的火焰,为全球通胀治理带来源头活水;而黄金则在“滞胀交易”与“避险需求”的双重推动下,稳健攀升至历史高位区间。对于投资者而言,油价的回落趋势提供了短期做空或对冲通胀下行风险的机会,但需警惕地缘反复带来的波动;黄金的长期牛市逻辑依然稳固,调整即是布局时机。未来一个季度,市场将密切关注美联储利率路径、中东局势演变以及全球制造业景气度的边际变化,这些因素将最终决定“油弱金强”格局的持续时间与深度。